Część z Państwa zaczyna zauważać pewne „nowe” problemy („całe szczęście” – jest to „szczęście” po stronie MEiN – że nie zauważacie jeszcze Państwo wszystkich problemów). Rozstrzygnięcie, czy są one istotne – tymczasem pozostawię Państwu. A ten tekst poniżej, to będzie czytelny raczej tylko dla Użytkowników zalecanej poprzez ten serwis Aplikacji wspomagania przeprowadzania analizy wydatków ponoszonych na wynagrodzenia nauczycieli. Część z Państwa zaczyna zauważać pewne „nowe” problemy („całe szczęście” – jest to „szczęście” po stronie MEiN – że nie zauważacie jeszcze Państwo wszystkich problemów). Rozstrzygnięcie, czy są one istotne – tymczasem pozostawię Państwu. A ten tekst poniżej, to będzie czytelny raczej tylko dla Użytkowników zalecanej poprzez ten serwis Aplikacji wspomagania przeprowadzania analizy wydatków ponoszonych na wynagrodzenia nauczycieli.

Oczywiście, że użyję, w charakterystyczny dla siebie sposób, ironii i sarkazmu (ale bez niepotrzebnego szyderstwa, choć może już potrzebnego) i tym sposobem zwrócę Państwa uwagę – no proszę spojrzeć na co…

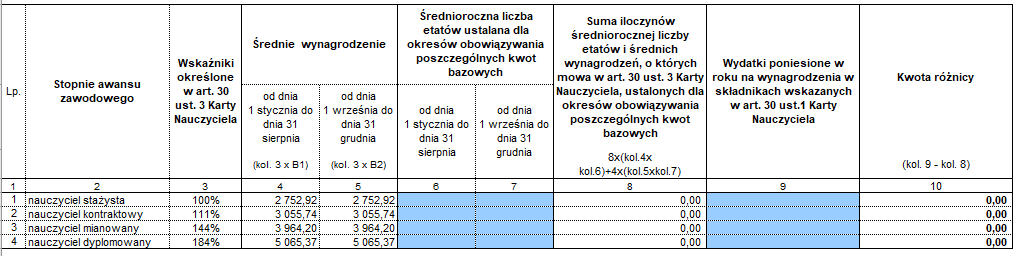

W ustawie budżetowej na rok 2017 (Dz.U. 2017 poz. 108) ustanowiono: „Art. 9. 2. Zgodnie z art. 30 ust. 3 ustawy z dnia 26 stycznia 1982 r. – Karta Nauczyciela (Dz. U. z 2016 r. poz. 1379) ustala się kwotę bazową dla nauczycieli – w wysokości 2 752,92 zł.”

…i wtedy MEN’owski arkusz sprawozdania (w części tabelarycznej) był taki, jak na poniższej ilustracji

(rys. 1 – sprawozdanie 2017)

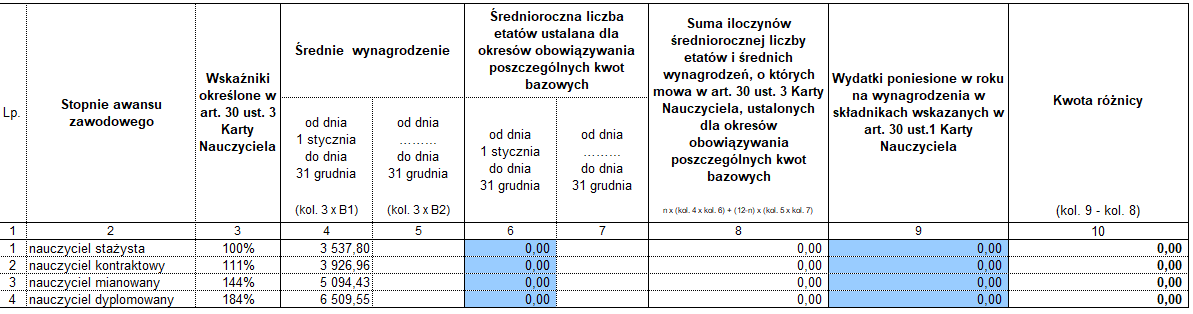

W ustawie budżetowej na rok 2021 (Dz.U. 2021 poz. 190) ustanowiono: „Art. 9. 2. Zgodnie z art. 30 ust. 3 ustawy z dnia 26 stycznia 1982 r. – Karta Nauczyciela (Dz. U. z 2019 r. poz. 2215 oraz z 2021 r. poz. 4) ustala się kwotę bazową dla nauczycieli w wysokości 3 537,80 zł.”

…i obecnie MEiN’owski arkusz sprawozdania (w części tabelarycznej) ma być taki, jak na poniższej ilustracji

(rys. 1 – sprawozdanie 2021)

Przywołane wyżej przepisy z ustaw budżetowych – czym się różnią? Niczym (w kontekście tego, do czego zmierzam, a Czytelnik "Weteran Analizy" już to przecież zauważa…) – jedynie wartości kwoty bazowej są różne (co prawda, prawodawca uważa, że te liczby są „w wysokości”, no to pewnie są i takie liczby, które są „w niskości”. Dana liczba ma wartość – tak mnie nauczono w porządnej szkole. Ciekawość, jakie szkoły kończyli autorzy cytowanych przepisów?...

Ciekawsze jednak jest pytanie: to w którym roku, 2017, czy też może w 2021 jest źle – no, w którymś musi być źle – proszę obstawiać zakłady… Jeszcze ciekawsze – czy kogokolwiek będzie to obchodzić (no są takie uprawnione podmioty, których z obowiązku powinno to obchodzić – chyba…)?

Ale jeszcze ciekawsza jest perspektywa Nauczycieli – w którą stronę są robieni „w jajo” (czas było przywyknąć – regularnie w ostatnich latach tak się ich z wyżyn władztwa traktuje)? Tracą, czy zyskują?

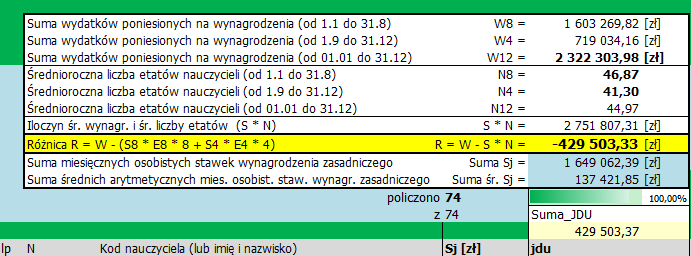

Jeżeli w roku 2021 dokona się analizy wydatków na modłę roku 2017 (czyli policzy wszystko za osiem i cztery miesiące – tu ujawnia to wersja analizatora 0218), to dla przykładowych danych, dla przykładowych 74 nauczycieli może wyjść (przypadek dość skrajny) na przykład tak, że różnica będzie równa -429 503,33 zł (rysunek poniżej)…

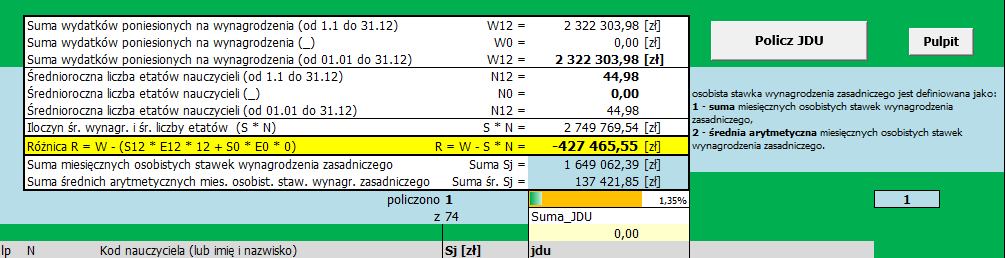

Jeżeli jednak użyje się (z konieczności) nowej wersji analizatora na rok 2021 (wersja 1222) – to w tym samym przypadku (dla tych samych danych źródłowych) różnica będzie równa -427 465,55 (!?).

W obu tu przykładowych przypadkach jest ujemna, czyli trzeba będzie wypłacić jednorazowe dodatki uzupełniające. Nowy wzorzec arkusza sprawozdania na rok 2021 (już wskazano, czym się różni od wzorca z roku 2017 – mimo takich samych zapisów w prawie w odpowiednich ustawach budżetowych) powoduje zatem zaniżenie (?) jednorazowych dodatków uzupełniających (nauczyciele „tracą” z racji odmiennej koncepcji MEiN’owskiego potraktowania analogicznego do roku 2017 zapisu w prawie).

Ponawiam pytanie. To, w którym roku jest źle – 2017, czy 2021? Dodaję pytanie. Kto to rozstrzygnie i, czy w ogóle będzie to rozstrzygane? I jeszcze jedno – a jakie będą możliwe konsekwencje potencjalnego rozstrzygnięcia?

Proponuję poniżej bardzo praktyczne rozstrzygnięcie…

Zauważacie Państwo pewne istotne problemy (i Wy analizujący i Wy kontrolujący). Chwilowo Ci spostrzegawczy należą do zdecydowanej mniejszości. Najkrócej pisząc – wskazana wyżej różnica w różnicy jest konsekwencją konieczności zaokrąglania do dwóch miejsc po przecinku. Proszę na przykład w obu wersjach (0218 i 1222) w arkuszu [DanPar] w polu [Dokładność obliczania struktury zatrudnienia] zamienić wartość „prawem” wymaganą [2] na [7] (taka właśnie powinna być – na to zwracał uwagę i udowodnił ponad miarę, stosownie mocno, pan Bogdan Stępień (najciekawszy, jak dotąd, recenzent poczynań po stronie MEN/MEiN) – o, już dość dawno temu (jak grochem o ścianę – zero refleksji po stronie tych, u których refleksja się pojawić powinna); …i po takiej zmianie – [2] na [7] – …i zauważycie wtedy Państwo, że zdarzy się „cud”, …i wynik analizy w obu przypadkach (analizator w wersji 0218 – na modłę roku 2017; analizator w wersji 1222 – na modłę roku 2021) będzie identyczny...; no, „cud” to jest z pewnością…

Rodzi się oczywiście wtedy w umysłach mało pokornych pytanie – jak zatem w kraju „cudów” takich czynić, czy w zgodności z prawidłami algebry, czy też w zgodności z przepisami prawa, które łamią prawidła algebry? Odpowiedź — w państwie prawa należy zawsze czynić w zgodności z prawem, bo w państwie prawa dba się o to, żeby przepisy prawa pozostawały zgodne z algebrą, kalendarzem, geografią, fizyką, biologią,... No cóż, proszę więc udawać, że żyjecie Państwo w państwie prawa i proszę nie zauważać takich problemów lub proszę się buntować (czyli dołączyć do mnie, czyli tłumaczyć innym sztukę bycia w państwie prawa...). Przepraszam za nadmiar sarkazmu – no, widzicie Państwo sami – i po co Państwo zauważacie takie rzeczy (nieświadomość jest przyjemna i błoga oraz uwielbiana przez tych, co zawsze mają rację i zerowy poziom wszelkiej refleksji poza refleksją, że nasza kraj, to Cudów Kraj i to w zasadzie wtedy wszystko uzasadnia i tłumaczy).

A tak na poważnie, to opublikowany 21 grudnia przez MEiN arkusz sprawozdania rodzi nowe problemy (i to nie tylko te wyżej opisane, a przez Niektórych z Was już zauważane) – nie są jeszcze te problemy rozwiązane (ich natura jest bardziej zawiła, tak prawnie, jak i w konsekwencji także algebraicznie); możliwe, że około 02 - 05 stycznia pojawi się rozwiązanie i wtedy poprzez kolejną wiadomość „serwisową” zostanie zaproponowane – co zrobić. Możliwe, że wyjdzie także na to, że lepiej kolejnych problemów nie ujawniać...(?) – tymczasem „próbuję wybadać” świadomość rzeczy po stronie MEiN, RIO i jeszcze w paru miejscach – no, łatwe to nie jest..., a może nikogo specjalnie to nie obchodzi... Proszę nie wnikać zbyt głęboko, bo utoniecie…

Proszę jednak sobie ku intelektualnej rozrywce także wyobrazić, jakież to „wspaniałe” problemy szykują Państwu te bezrefleksyjne ludki z ministerialnych budek w roku 2022... Tym, czego się dowiaduję, już jestem tak „zszokowany”, że aż mnie skręca (z nadmiaru oczywiście intelektualnej rozrywki czytania fantastycznych nowych przepisów fantastycznego nowego prawa – kaj się legną i czemu te potworki?).

Krzysztof Sługocki, 29.12.2021 |  Główna

Główna