W ust. 7 art. 30a ustawy Karta Nauczyciela stwierdza się: „Minister właściwy do spraw oświaty i wychowania określi, w drodze rozporządzenia, sposób opracowywania sprawozdania, o którym mowa w ust. 4, w szczególności: […] - a także wzór formularza sprawozdania, uwzględniając okres obowiązywania kwoty bazowej, o której mowa w art. 30 ust. 3, okresy zatrudnienia, w których nauczyciele nie są wliczani do średniorocznej struktury zatrudnienia, oraz zmiany wysokości wynagrodzeń i struktury zatrudnienia nauczycieli wynikające z uzyskiwania przez nich kolejnych stopni awansu zawodowego.”.

Kiedy MEN opublikuje wzór formularza sprawozdania? Odpowiedź na to pytanie nie jest ważna – pewnie już po wyborach. Ważniejsze pytanie brzmi: czy w roku 2015 ów wzór będzie już zgodny z przepisami prawa, czy też po raz kolejny trzeba będzie zrobić źle aby było dobrze?

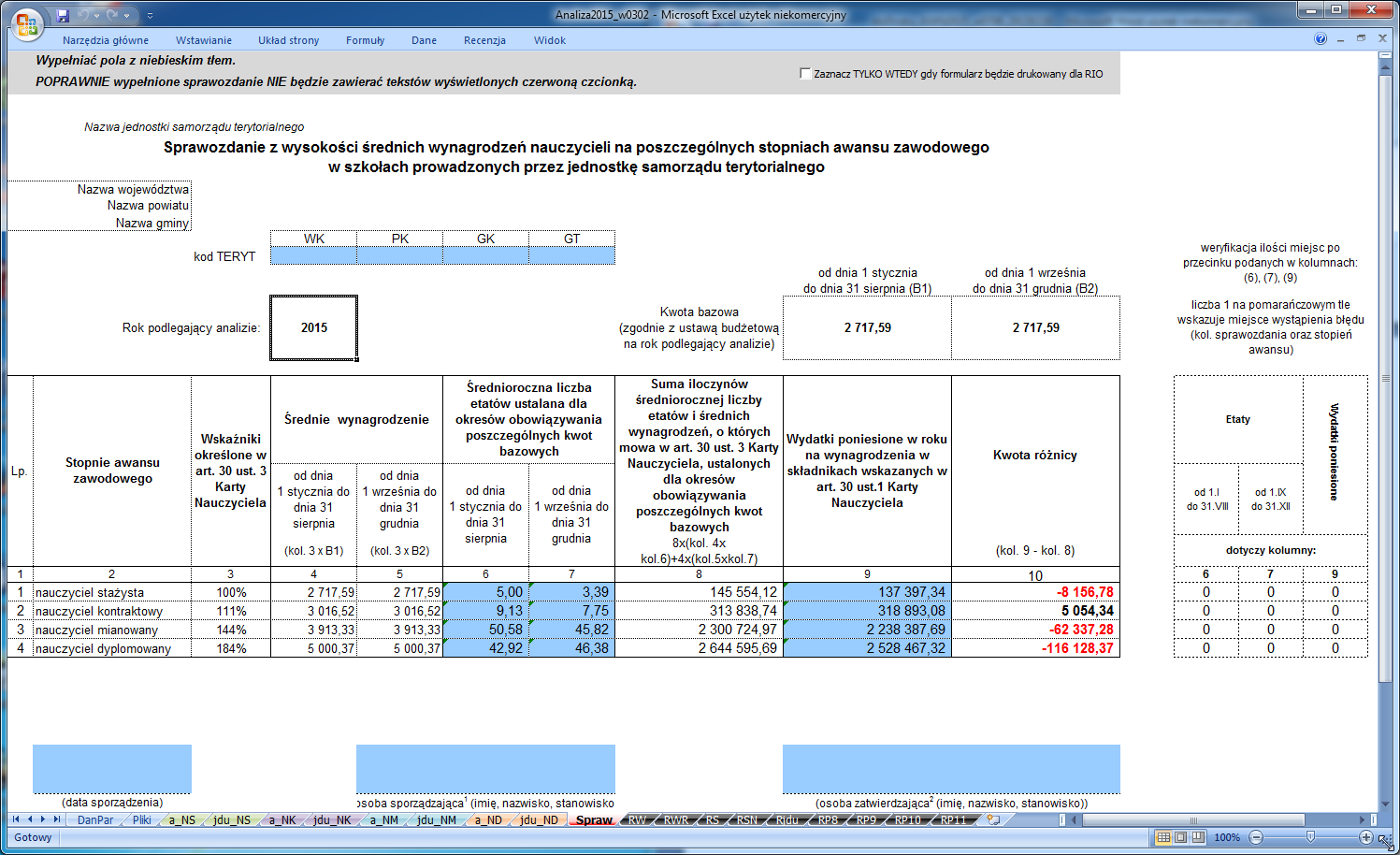

W czym problem? W przedmiocie określenia: „wzór formularza sprawozdania” – ma być uwzględniony okres obowiązywania kwoty bazowej. W roku np. 2012 były dwie kwoty bazowe, które obowiązywały odpowiednio od stycznia do sierpnia oraz od września do grudnia. W roku 2013 była już jedna kwota bazowa. W roku 2014 i 2015 także obowiązuje tylko jedna kwota bazowa, a okresem jej obowiązywania jest okres od stycznia do grudnia. Wzór formularza sprawozdania określony przez MEN za rok 2013 i 2014 był analogiczny ze wzorem formularza sprawozdania określonym za rok 2012 – w szczególności kolumny 4 i 5 oraz 6 i 7 (kolumny zawarte w tabeli we wzorze formularza sprawozdania).

W roku 2012 były dwie kwoty bazowe. Zgodnie z brzmieniem § 3 ust. 2 (rozporządzenia w sprawie sposobu opracowywania sprawozdania z wysokości średnich wynagrodzeń nauczycieli na poszczególnych stopniach awansu zawodowego w szkołach prowadzonych przez jednostki samorządu terytorialnego) „w przypadku gdy w danym roku obowiązuje więcej niż jedna kwota bazowa, o której mowa w art. 30 ust. 3 Karty Nauczyciela, średnioroczną strukturę zatrudnienia nauczycieli ustala się odrębnie dla okresów obowiązywania poszczególnych kwot.”. Dlatego w roku 2012 np. owe kolumny 6 i 7, zawarte w tabeli we wzorze formularza sprawozdania, miały wspólny nagłówek: „średnioroczna liczba etatów ustalana dla okresów obowiązywania poszczególnych kwot bazowych”. Dwie kwoty bazowe – dwa okresy obowiązywania kwot bazowych – dwie kolumny w tabeli.

W roku 2013, 2014 i 2015 jest jedna kwota bazowa. Czy art. 30a ust. 7 dalej obowiązuje? Tak! Kogo, czego dotyczy? MEN! A § 3 ust. 2 rozporządzenia? …ze względu na brzmienie: „w przypadku gdy w danym roku obowiązuje więcej niż jedna kwota bazowa…” – czy w przypadku roku 2013, 2014 i 2015 obowiązuje więcej niż jedna kwota bazowa? Nie! - § 3 ust. 2 rozporządzenia nie stosuje się zatem do roku 2013, 2014 i 2015. Prawda, że to jest dość proste? W roku 2013, 2014 i 2015: jedna kwota bazowa – jeden okres obowiązywania kwoty bazowej – jedna kolumna w tabeli pod nagłówkiem „średnioroczna liczba etatów ustalana dla okresów obowiązywania poszczególnych kwot bazowych”.

…a jeżeli ktoś (tu reprezentujący przede wszystkim pomysłodawców tych zawiłości) dalej nie pojmuje logiki wskazanych wyżej przepisów prawa lub udaje, że nie pojmuje, lub może musi udawać, że to pojmowanie nikomu do niczego nie jest potrzebne, to dedykuję owym wszystkim pytanie: a gdyby w danym roku (np. 2015) były trzy kwoty bazowe, to wzorzec formularza sprawozdania z roku 2012 dalej będzie uznawany za prawidłowy?

Czy sprawozdania (oparte o wzorzec formularza sprawozdania) za rok 2013 i 2014 są prawidłowe? A jak będzie w roku 2015? W roku 2013 i 2014 (za rok 2013 i 2014) MEN nie dokonało zmiany rozporządzenia – nie zmieniło załącznika zawierającego wzorzec formularza sprawozdania. W tekście wyżej wykazano, że wzorzec formularza sprawozdania w odniesieniu do roku 2013 i 2014 nie był zgodny z zapisami ustawy i rozporządzenia – ale był wzorcem obowiązującym. I oto pojawia się niezwykle ciekawe pytanie. Czy przygotowanie sprawozdania w oparciu o obowiązujący formularz sprawozdania, który będąc elementem obowiązującego prawa, nie jest jednocześnie zgodny z obowiązującym prawem – …czy sprawozdanie pozostaje zgodne z prawem? Logika pojmowania rzeczy każe stwierdzić: nie! A jeśli logika nie musi tu obowiązywać, to może za poprawne należy uznać i „tak” i „nie”. A może jednak „tak”?

MEN raczy kolejny rok milczeć w tej kwestii – ciekawe jaki będzie wzorzec formularza sprawozdania za rok 2015? Ciekawe czy „nowe MEN” (to po wyborach) dalej będzie milczeć? A jeśli sprawozdanie się zmieni (na poprawne), czy będzie to znaczyło, że MEN przyznaje się do błędu za rok 2013 i 2014? Kto wtedy, w jakim zakresie i aspekcie będzie ponosił odpowiedzialność za źle dokonaną analizę wydatków na wynagrodzenia nauczycieli w latach 2013 i 2014? A jeżeli się nie zmieni? – warto chyba wniknąć jeszcze głębiej w naturę rzeczy… A co na to przedstawiciele RIO? A jak to wszystko tłumaczyć np. w czasie szkoleń?

A może to nie ma znaczenia? A co tam się przejmować wskazanymi przepisami prawa!? Może jest po prostu wszystko jedno ile będzie kolumn pod hasłem „średnioroczna liczba etatów ustalana dla okresów obowiązywania poszczególnych kwot bazowych”? W kolumnie 8 w tabeli we wzorcu formularza sprawozdania należy obliczyć „sumę iloczynów średniorocznej liczby etatów i średnich wynagrodzeń, o których mowa w art. 30 ust. 3 Karty Nauczyciela, ustalonych dla okresów obowiązywania poszczególnych kwot bazowych: 8 x (kol. 4 x kol. 6) + 4 x (kol. 5 x kol. 7)”. A może ta „suma iloczynów…” w obu przypadkach (jedna lub dwie, lub nawet trzy kolumny…, obecnie odpowiednio 4, 5 oraz 6, 7) jest taka sama? I po wtedy ten cały tu szum?

I tu porażka!? Okazuje się, że „suma iloczynów…” w obu przypadkach jest taka sama – jednak tak długo, jak długo liczenie będzie odbywać w zgodności z prawidłami matematyki. Ale oto w tym samym rozporządzeniu stanowi się (w części dotyczącej objaśnień do wzorca formularza sprawozdania): „Wszystkie dane oraz wyniki obliczeń powinny być wpisane z dokładnością do dwóch miejsc po przecinku. Obliczenia powinny zostać wykonane na danych z taką samą dokładnością.”. Owe dwa miejsca po przecinku powodują, że „suma iloczynów…” staje się różna w obu opisywanych tu przypadkach! …i nie jest to wcale trudne do policzenia i spostrzeżenia. Skrajny sarkazm wobec pomysłodawców – to będzie tu za mało – lepiej resztę możliwych tu komentarzy ukryć w milczeniu.

Co zrobi „men” w roku 2015? Czy arkusz sprawozdania się zmieni? Podpowiedź dla „nowego men”: proszę nie zmieniać, bo wyjdzie na to, że było źle za rok 2013 i 2014, i kłopot taki pewien będą mieli wszyscy…; proszę także nie zmieniać tekstu dotyczącego zaokrąglania…; proszę najlepiej nic nie zmieniać i nie podejmować żadnej dyskusji – już wszyscy w to zaangażowani – i kontrolujący, i kontrolowani – wiedzą, co robić źle aby było dobrze…

Wygląda na to, że uprawnieni do kontrolowania jakości realizacji obowiązków wynikających z art. 30a KN będą musieli być jeszcze bardziej tolerancyjni wobec przedmiotu kontroli za lata 2013, 2014 i chyba także 2015. A Ci nietolerancyjni – szkoda, że nie zdają sobie sprawy z tego, czego dowodzi w tym przypadku brak tolerancji.

Napiszę szczerze: bardzo mnie cieszy istnienie takich i podobnych zasobów prawa i znajduję zadziwiającą satysfakcję w tym, że już mam pierwsze przesłanki tego, że już wkrótce takich i podobnych zasobów będzie jeszcze więcej.

Non tam bene cum rebus humanis agitur, ut meliora pluribus placeant. (Seneka)

|  Główna

Główna