Oto wybrane fragmenty interesującej rozmowy ze znajomym mi przedstawicielem podmiotu uprawnionego do kontrolowania przeprowadzania analizy wydatków ponoszonych na wynagrodzenia nauczycieli w rozumieniu art. 30a ustawy KN. Z perspektywy Kontrolującego rozmowa także była interesująca, to i też z mojej inicjatywy a za jego aprobatą, zostaną tu przedstawione pewne wybrane fragmenty tej rozmowy. Większości, ze względu na charakter epitetów, zacytować się nie da. Oto wybrane fragmenty interesującej rozmowy ze znajomym mi przedstawicielem podmiotu uprawnionego do kontrolowania przeprowadzania analizy wydatków ponoszonych na wynagrodzenia nauczycieli w rozumieniu art. 30a ustawy KN. Z perspektywy Kontrolującego rozmowa także była interesująca, to i też z mojej inicjatywy a za jego aprobatą, zostaną tu przedstawione pewne wybrane fragmenty tej rozmowy. Większości, ze względu na charakter epitetów, zacytować się nie da.

On – „[…] czytam to wszystko, co publikujesz i powiedz, czy można to jednak jakoś dobrze policzyć, sprawdzić i jednocześnie pozostawać w zgodności z przepisami? […]”.

ja – „[…] tak, istnieje sposób osiągnięcia maksymalnej poprawności (maksymalnej poprawności algebraicznej przy pełnym wypełnieniu zasad wynikających z przepisów) i przy założeniu, że będą używane te dyskutowane tu narzędzia analizy; pokażę Ci to, ale bądź cierpliwy i już teraz zaakceptuj to, że zrozumiesz, że nie możesz takich czynności oczekiwać od kontrolowanych – pewne granice zostaną tu przekroczone […]”.

On – „[…] no dobra, pokaż […]”.

I tu rzecz zademonstrowałem, co niżej streszczam. Podkreślam to, że rozmówca był już wcześniej bardzo świadom najróżniejszych niuansów i głupot wpisanych w prawo, o których wielokrotnie już w tym serwisie pisałem.

Streszczenie „maksymalnie prawidłowej” metodologii przeprowadzenia analizy

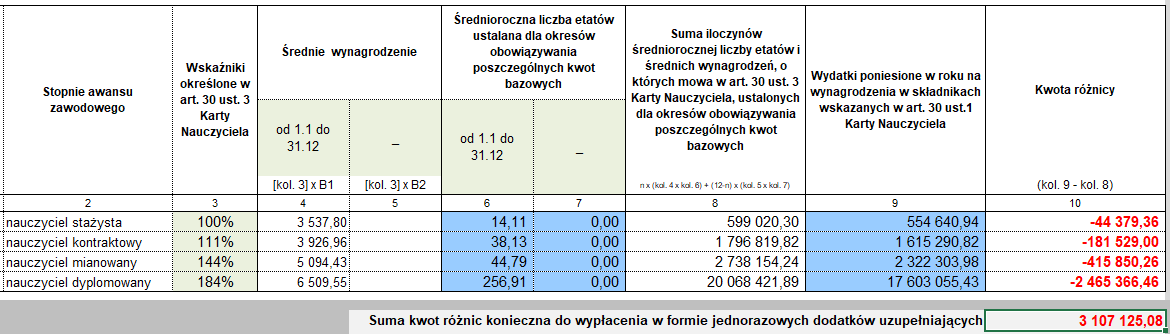

(1) Wyniki analizy przeprowadzonej dla liczenia struktury zatrudnienia z dokładnością do dwóch miejsc po przecinku z wyborem „gaussowskiego” (czyli najbardziej naturalnego dla tego rodzaju skali obliczeń) algorytmu zaokrąglania do tych dwóch miejsc po przecinku

Rys. (3107125,08)

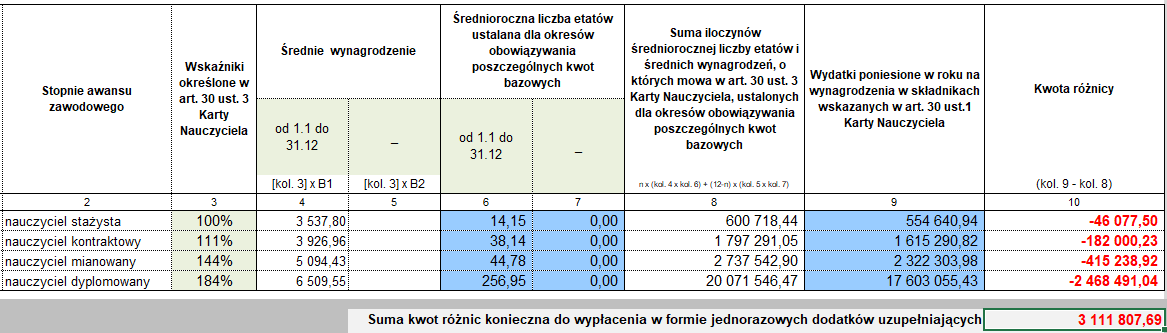

(2) Wyniki analizy przeprowadzonej dla liczenia struktury zatrudnienia z dokładnością do dwóch miejsc po przecinku z wyborem „szkolnego” (czyli najbardziej u nas popularnego) algorytmu zaokrąglania do tych dwóch miejsc po przecinku

Rys. (3111807,69)

Wnioski z (1) i (2)

Przy wyborze (tu nieadekwatnym do struktury przeprowadzanych obliczeń) dwóch miejsc po przecinku dla liczenia struktur zatrudnienia, wynik analizy jest różny (i to jest naturalne) dla różnych algorytmów zaokrąglania do dwóch miejsc po przecinku. Organ prowadzący powinien dobrać taki algorytm zaokrąglania, aby suma wypłacanych jednorazowych dodatków uzupełniających była najmniejsza (lub taki – to zależy od mentalnych sposobów pojmowania celów analizy – żeby ta suma była największa). To, że wynik analizy zależy od całkowicie w tych warunkach dopuszczalnego wyboru metody zaokrąglania (chodzi zatem o sposób zaokrąglania do tych dwóch miejsc po przecinku) – jest wystarczającym (choć nie koniecznym) dowodem na to, że obliczenia struktury zatrudnienia nie powinny być przeprowadzane z dokładnością do dwóch miejsc po przecinku – lecz do ilu? Do siedmiu – choć nie jest to łatwe do wytłumaczenia (a może już i przestało być możliwe, przy obecnym stanie promowania uproszczonego i wypłaszczonego li tylko do polityki pojmowania świata po stronie MEiN).

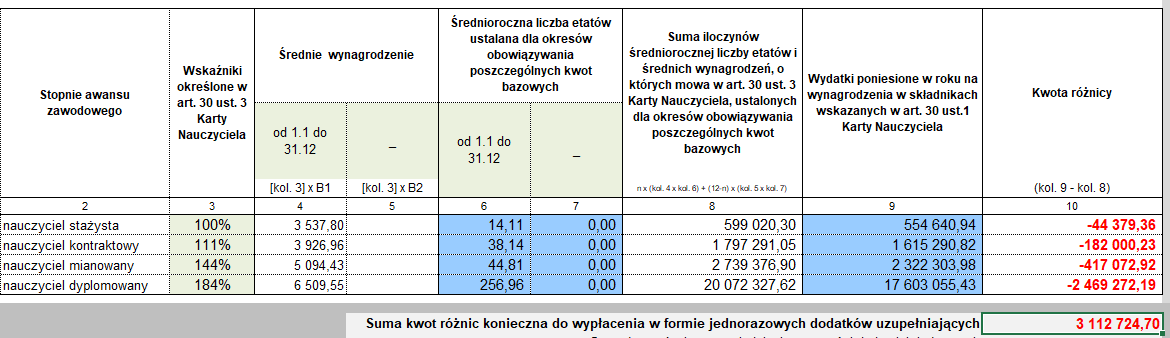

(3) Oto wyniki tej samej analizy przeprowadzonej dla liczenia struktury zatrudnienia z dokładnością do siedmiu miejsc po przecinku – wybór algorytmu zaokrąglania nie ma wpływu na wynik analizy.

Rys. (3112724,70)

Czyli na przykład teraz (w tym przykładzie) w grupie nauczycieli dyplomowanych rzeczywista różnica (jest dostępna w arkuszu [jdu_ND] wynosi: -2 468 166,82 i taka powinna być zawarta w arkuszu sprawozdania (w przeciwieństwie do poprzednich i do tej, która jest widoczna teraz); a to oznacza, że należy na podstawie prawdziwej „kwoty różnicy” (czyli tej ostatecznie zawartej w [kol. 10], arkusz sprawozdania), przy takie samej (czyli niezależnej od wyboru zaokrąglania i algorytmu zaokrąglania) wartości „wydatków poniesionych” ([kol. 9], arkusz [Spraw]) policzyć „Sumę iloczynów…” ([kol. 8], arkusz [Spraw]), która w przedstawianym przykładzie wyniesie 20 071 222,25 (w przeciwieństwie do wartości poprzednich – zależnych od wyboru zaokrąglania i algorytmu zaokrąglania).

Teraz należy obliczyć „średnioroczną liczbę etatów” ([kol. 6], arkusz [Spraw], która w analizowanym przykładzie wyniesie 256,9458494 – ale w formularzu sprawozdania musi być zaokrąglona do 256,95 (O! – wynik niemal wciąż taki sam) – a ten wynik pomnożony już w MEiN’owskim arkuszu sprawozdania przez (tu dla przykładu dyplomowanych) 6 509,55 i przez 12 daje wynik różnicy: -2 468 491,04 – czyli i tak różnej od wartości prawdziwej: -2 468 166,82 (!?)…

Wnioski

…i pewnie wcale nie jest zbyt jasne, o co tu chodziło…

…tu na koniec powiedziałem swemu słuchaczowi reprezentującemu podmiot uprawniony do czynienia czynności kontrolnych:

„[…] widzisz? I po co Ci w to wnikać? Szkoda było Twego czasu teraz, szkoda Twego czasu i amunicji podczas kontroli. Po co Ci ludzie mają w tak zawiły sposób wyliczać wynik prawdziwy, skoro formularz MEiN prawem ustanowiony i tak zmusza do wprowadzenia wyniku, który jest zależny od wyboru zaokrąglania i algorytmu zaokrąglania. Czyli Oni „muszą policzyć źle, żeby było dobrze”, żeby z perspektywy kolejnych arkuszy były widoczne takie same wyniki obliczeń, a Ty musisz „robić właściwą minę do tej gry” w ramach swych czynności, że to jest dobrze policzone […]”

„[…] Choć tak obiektywnie rzecz ujmując – to ja tu sięgnąłem po dane bardzo skrajne, wyostrzające wskazywane rzeczy. W rzeczywistości ten cały wybór zaokrąglania i algorytmu zaokrąglania ma dość nieznaczny wpływ na wynik analizy — choć jednak ma; wystarczy jednak, że ktoś źle wprowadzi dane dla jednego nauczyciela, na przykład co do wymiaru etatu (bo zamiast 18/18 wpisze mu się — bo ma kiepską klawiaturę — 1/18 lub może 18/188,…) i to będzie miało kolosalny wpływ na wynik analizy; a wielu to do dziś nie umie rozstrzygnąć (także po stronie kontrolujących), czy na przykład odprawa pośmiertna, to jest wydatek poniesiony na wynagrodzenia, czy też może nie; czy na przykład… - bo widzisz, należy tu przeprowadzić nie analizę wynagrodzeń, lecz analizę wydatków na wynagrodzenia… […]”

…i potem przez pewien czas dyskutowaliśmy o różnych problemach wskazywanych pod adresem http://art30a.ucoz.pl/publ/ oraz pod adresem http://art30a.ucoz.pl/news/udostepniam_kolejne_opracowania/2021-10-06-313

A potem dyskutowaliśmy o tym, dlaczego MEiN uchyli art. 30a. Odpowiedź jest prosta – bo wynagradzanie nauczycieli będzie wkrótce jeszcze bardziej skomplikowane (na miarę i w takt „Ładu”); będzie zapisane w prawie ileż to (i jak dużo) przeciętnie będą zarabiać, ale fikcja przeciętnych wynagrodzeń nie będzie kontrolowana czymś adekwatnym do art. 30a (bo przecież wtedy by tę całą fikcję zbyt otwarcie ujawniała), czyli nawet nie trzeba będzie nauczycieli przepraszać za „pomyłki” i za jeszcze bardziej niskie wynagrodzenia (w kontekście „Ładu”, inflacji i powszechnie rosnących cen) i z właściwym obecnej władzy rozmachem wskazywać winnych po stronie jst i liczących wynagrodzenia nauczycieli.

I nie ma co specjalnie współczuć nauczycielom – oni sami sobie na to pozwolą.

Krzysztof Sługocki, 09.01.2022 |  Główna

Główna